Mini-Índice Futuro do IBOV

Como operar o Mini-Índice Futuro?

O mini-índice é um contrato do mercado futuro que deriva do IBOV acrescido de juros. Como já foi dito, através dos minicontratos podemos preservar parte da nossa carteira de ações ou apenas apostar no caminho mais provável do mercado.

Cada minicontrato equivale ao valor de 20% dos pontos do IBOV futuro. Se o IBOV futuro estiver cotado a 100.000 pontos, cada contrato valerá R$ 20.000,00. Entretanto, para adquirir ou vender um contrato não é necessário desembolsar toda essa quantia, e sim apenas uma margem de garantia

, que equivale aproximadamente a 25% do valor do minicontrato. Assim, com cerca de R$ 5.000,00 em garantia é possível comprar um minicontrato (esse valor varia entres as diversas corretoras).

A compra pode ser feita através do Home Broker (HB) ou da mesa de operações da corretora. No HB a compra ou venda é muito semelhante à negociação de qualquer ação. O código do mini-índice sempre é composto por quatro letras e dois números. As três primeiras letras são fixas (WIN

), a última representa o mês de vencimento. O contrato vence na quarta-feira mais próxima do dia 15, sempre nos meses pares, ou seja, a cada dois meses: fevereiro (G), abril (J), junho (M), agosto (Q), outubro (V) e dezembro (Z).

Ao fim de um contrato, temos o início da série seguinte. Os números finais representam o ano. Dessa forma, em 2020, todos os contratos apresentavam o final 20. Como exemplo, o contrato com vencimento em outubro de 2020 tinha o seguinte código: WINV20

(WIN + mês de vencimento + ano de 2020).

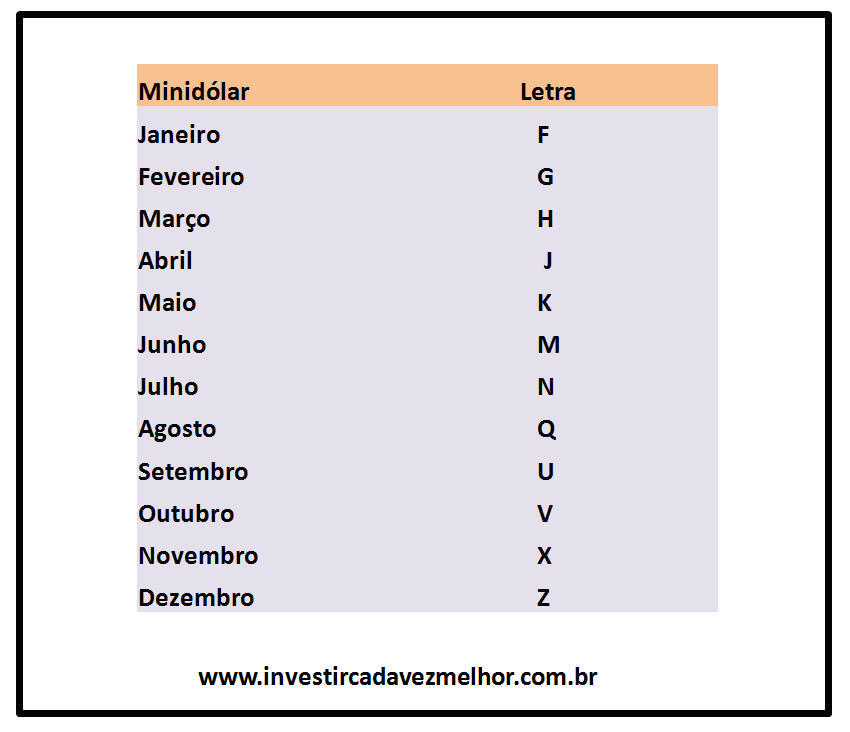

O dólar futuro e o minidólar, diferentemente do mini-índice, têm vencimento todo mês e não somente nos meses pares. Nos meses coincidentes, as letras são as mesmas do mini-índice. Já o microcontrato do S&P vence a cada três meses – em março, junho, setembro e dezembro.

Por que o termo “mini-índice”?

A resposta é simples. Existe também o contrato padrão, índice cheio, o chamado Índice Futuro do IBOV (INDFUT)

, representado pelas letras IND

, que tem rigorosamente as mesmas características do minicontrato, existindo apenas algumas diferenças básicas, como veremos a seguir.

A margem de garantia do mini-índice é cinco vezes menor, e a oscilação de cada ponto do índice gera um lucro ou prejuízo de R$ 0,20. Isso equivale a dizer que cada minicontrato oscila 20% do IBOV Futuro. Já no contrato cheio, cada oscilação de ponto do IBOV Futuro equivale a R$ 1,00, ou seja, 100% do IBOV. Vamos a um exemplo prático: você compra um contrato de mini-índice a 100.000 pontos. Se o índice subir para 101.000 pontos, quanto você ganhará? Simples: 1.000 pontos vezes R$ 0,20 é igual a R$ 200,00. Numa eventual queda de 1.000 pontos (o IBOV Futuro cai para 99 mil pontos), o prejuízo seria de R$ 200,00. Já no contrato cheio, o lucro ou prejuízo seria de R$ 1.000,00. A última diferença é que no mini-índice podemos comprar os contratos de um em um (o lote padrão é igual a 1). No índice cheio, apenas de cinco em cinco (lote padrão de 5). Portanto, para operar o contrato cheio é preciso um capital muito mais robusto.

E o mais importante! Ambos os contratos apresentam ótima liquidez

. A minha escolha pelo mini-índice se deve a ele estar mais acessível a todos, pelo menor valor de mercado. Todavia, todos os fundamentos de operação são semelhantes. Como já foi dito, os minicontratos podem ser adquiridos normalmente pelo HB. Mas atenção! Nem toda corretora está apta a operar o mercado futuro e nem toda corretora permite a qualquer pessoa operar no mercado futuro. Consulte a sua.

Margem de garantia

Quando compramos ou vendemos um minicontrato futuro, devemos “depositar” uma margem de garantia na corretora por exigência da B3 no intuito de proteger todo o sistema de negociação – parte do nosso dinheiro ou dos nossos ativos ficará indisponível durante a operação. A garantia pode ser moeda corrente, ações, títulos públicos, ouro físico, etc. Atenção: as cotas dos fundos de investimentos imobiliários não podem, até o momento, entrar como garantia.

A chamada de margem é automática e aparecerá no seu extrato no dia seguinte. Caso não haja saldo, você pagará uma multa sobre o saldo devedor. Para colocar ações na margem de garantia, em geral, você deverá fazer a solicitação na sua corretora por telefone ou email. Usualmente, isso não é automático.

Outra coisa: comumente existe um pequeno deságio no valor dos ativos colocados em garantia. Por exemplo: você colocou em garantia 1.000 ações da VALE3

, com um valor de mercado total de R$ 60.000,00; o valor da garantia ficará abaixo deste valor, entre 10 e 15% de deságio, dependendo da qualidade do ativo. A margem de garantia exigida oscila diariamente (em caso de dúvidas, consulte sua corretora). A margem para DT é bem menor.

Use as próprias ações em carteira para fazer a margem de garantia – especialmente aquelas ações que visam o longo prazo. Para evitar transtornos, coloque mais ações do que o inicialmente previsto. Não haverá nenhum prejuízo para você, inclusive os dividendos são recebidos normalmente. Importante: apenas as ações já liquidadas (D+2) podem entrar como garantia. Assim, caso você tenha comprado ações, mas elas estejam no prazo de liquidação, não servirão como garantia!

Horário de negociação

O mercado futuro tem um pregão mais longo do que o mercado de ações. Abre às 9h e fecha às 18h, sem intervalos. Antes da abertura, temos o leilão de abertura, que determinará o preço inicial do IBOV futuro. Nos 5 minutos finais do pregão temos o leilão de fechamento (17h55 – 18h), com a mesma finalidade.

Como preencher a boleta?

Selecione a boleta de compra ou venda do seu HB. Insira o código do minicontrato vigente – WINZ20

, por exemplo. Preencha o número de minicontratos desejados. Coloque o valor da ordem – sempre em múltiplos de cinco: 100.000, 100.005, 100.010, etc. A ordem pode ser a mercado ou limitada (particularmente uso somente as ordens limitadas). Coloque sua senha e clique em enviar. Pronto!

O uso de stop é permitido, porém válido somente para o mesmo dia, pois ao final do dia teremos o ajuste diário de posição, que comentarei a seguir.

Ajuste diário

Após o término do pregão ocorrerá um ajuste diário de posição, ou seja, ao fim de um dia de negociação a nossa posição será ajustada: ou receberemos um crédito em conta corrente ou sofreremos um débito. Será creditado ou debitado no dia seguinte (D+1), gerando uma nota de corretagem. Há também a remota chance de ficarmos no zero a zero (comprar ou vender o contrato pelo mesmo valor do preço de fechamento).

O preço de fechamento do minicontrato é calculado pelo preço médio das negociações no fim do pregão. Na verdade, uma complexa média ponderada, levando em conta também o volume negociado. Sempre à noite, a B3 divulga o ajuste do pregão com o valor exato (digite no Google: “ajuste pregão B3”). Dessa forma, o último preço registrado pelos softwares de análise técnica poderá dar alguma noção do preço de fechamento, porém não reflete o valor exato de fechamento.

Taxas

As taxas no mercado futuro são semelhantes às de outras operações, ou seja, emolumentos, liquidação e registro, mais a taxa de manutenção de posição. Para os minicontratos, essas taxas em conjunto têm um valor muito baixo. As taxas de corretagem também são bem mais camaradas quando comparadas às do mercado de ações, especialmente para DT. Consulte sua corretora!

Vencimento dos contratos

Todo contrato futuro tem seu dia de vencimento. O mini-índice vence a cada dois meses, sempre nos meses pares, na quarta-feira mais próxima do dia 15. Caso seja feriado, o vencimento passa para o dia seguinte. Ao término de um contrato, no dia seguinte começamos uma nova série. Como o ajuste é diário, diversamente do mercado de opções, os contratos futuros não viram “pó”, apenas são encerrados.

No dia do vencimento você não é obrigado a encerrar suas posições, pois, caso não o faça, o próprio sistema da Bolsa o fará (se você estiver comprado, o sistema venderá contratos na mesma proporção de sua posição, e se estiver vendido, o sistema fará o inverso). Todavia, sugiro que você evite essa conduta, pois, quando o próprio sistema encerra a posição, usualmente a taxa de corretagem é muito maior. Faça você mesmo.

Frequentemente o último dia de negociação do mercado é marcado pelo baixo volume de negociação. O motivo? Grande parte dos investidores já migrou para a nova série no dia anterior ao vencimento. Siga-os!

Rolagem dos contratos

No vencimento do contrato, caso você queira permanecer comprado ou vendido no mini-índice, é preciso fazer a rolagem dos contratos. Se você estiver comprado, deverá vender a quantidade exata de sua posição atual e comprar a série seguinte, sempre ao mesmo tempo, evitando assim oscilações bruscas e mantendo o objetivo original de sua operação. Se você estiver vendido, faça o inverso.

Diferença entre a cotação do IBOV e a do IBOV Futuro

Geralmente, o IBOV futuro está cotado num valor superior ao do IBOV, basicamente em virtude do acréscimo de juros relacionados ao dia do vencimento. Porém, em raras ocasiões, o IBOV futuro pode estar cotado abaixo da cotação do IBOV, como ocorreu no segundo semestre de 2013. A razão? O pessimismo do mercado. Outro dado: a série seguinte também tem uma cotação acima da série vigente, decorrente do maior prazo de vencimento do contrato e, por conseguinte, da maior taxa de juros (relacionada ao maior tempo de vencimento).

Quem opera no mercado futuro?

Basicamente temos cinco grupos de investidores:

- Institucionais (Fundos de pensão, Fundos de investimentos, etc.), que movimentam grande volume financeiro;

- Estrangeiros;

- Pessoas Jurídicas Financeiras (Bancos);

- Pessoas Jurídicas não Financeiras (empresas comuns);

- Pessoas Físicas.

Os três primeiros grupos representam a grande maioria. O uso do mercado futuro por eles é uma rotina. Eles não podem ficar totalmente expostos ao mercado de renda variável sem proteção, pois lidam com grandes fortunas. Seus clientes não permitiriam grandes erros. Dessa forma, por que não operar como eles? Esse é o ensinamento. Se eles fazem com as grandes fortunas, por que não podemos fazer o mesmo com as nossas pequenas economias? O objetivo é o mesmo.

Como já foi citado no início do livro, houve um crescimento exponencial dos investidores pessoas físicas na Bolsa brasileira, inclusive no segmento de mercado futuro. Essa tendência me parece estar apenas no começo.

Os grandes investidores operam o “índice cheio” e não o mini-índice. Entretanto, como já comentamos, os fundamentos são rigorosamente os mesmos. E, o mais importante, a liquidez também.

Contratos em aberto

Diariamente ao final do pregão a B3 divulga o número de contratos em aberto e a relação dos grupos de investidores que estão posicionados. O saldo final de contratos vendidos e comprados é sempre zero! Para um comprador, sempre teremos um vendedor.

Um fator importante para prever a direção mais provável do IBOV futuro no curto prazo é o número de contratos em aberto. O aumento de contratos indica que mais investidores estão preocupados com o futuro, o que mostra um viés negativo para o IBOV. Outro eventual fator é o saldo dos investidores estrangeiros. Assim, uma forte posição de contratos comprados pelos estrangeiros também indica um viés positivo. Por outro lado, os investidores institucionais usualmente estão com o saldo negativo, ora mais vendidos, ora menos vendidos. O motivo? Hedge de carteira, que comentarei em breve.

Imposto de Renda

O imposto de renda (IR) para o mercado futuro é semelhante ao mercado de ações, ou seja, 20% para os ganhos de DT e 15% para operações comuns, não DT. As porcentagens do imposto de renda retido na fonte (IRRF) também são as mesmas, 1,0% e 0,005%, respectivamente. No mercado futuro o controle é feito através dos ajustes diários.

Para facilitar o controle das operações no mercado futuro, faça uma planilha simples do programa Excel contendo todos os dias úteis do mês. Ao final de cada dia em que você fizer operações, receberá uma nota de corretagem somando todos os custos (despesas), além dos ganhos ou perdas – ajustes diários. Coloque na tabela apenas o saldo final do dia (positivo ou negativo), pois nele estarão incluídos as despesas e os lucros, exceto o IR. No final do mês, após somar todos os ajustes diários, você saberá se teve lucros ou prejuízos. Em caso de lucros, deverá pagar o IR no mês seguinte – DARF 6015

. Entretanto, nunca misture as operações comuns com as de DT.

Os lucros e prejuízos auferidos no mercado futuro devem ser somados aos obtidos nos mercados de ações e opções para efeito de cálculo do IR mensal, ou seja, eles devem ser calculados separadamente, porém, no cálculo mensal final do imposto a pagar, os resultados deverão ser somados. Por outro lado, no ajuste anual, o saldo de cada mês do mercado futuro deverá ser colocado separadamente na planilha de ajuste anual. O próprio sistema somará todos os mercados.

Diferentemente do mercado de ações, não existe no mercado futuro isenção para vendas inferiores ou iguais a R$ 20.000,00. Qualquer ganho é tributável.

Maiores detalhes sobre a tributação fogem do objetivo deste livro. O meu livro Imposto de renda sobre as aplicações financeiras

faz uma abordagem completa e didática sobre o tema.

Terminamos aqui a parte de fundamentos básicos para operar o mercado futuro. Em caso de dúvida, releia o texto ou procure novas fontes de informação. Após a perfeita compreensão desses fundamentos, você estará apto a aprender as duas maneiras de operar o mercado futuro.

Como já foi comentado, a primeira delas é a proteção de carteira – Hedge

. A segunda é a Alavancagem Operacional

, que envolve algumas táticas operacionais de curto prazo para você “operar a seco”. Mais uma vez, neste segundo modelo você obrigatoriamente precisa ter algum domínio sobre análise técnica – gráficos.