Tributação na renda fixa

Em regra, a tributação dos títulos de renda fixa segue uma tabela regressiva cuja alíquota decresce com o passar do tempo.

A alíquota é a porcentagem a ser paga em impostos e ela incide apenas sobre o rendimento da operação, não sobre o salto total.

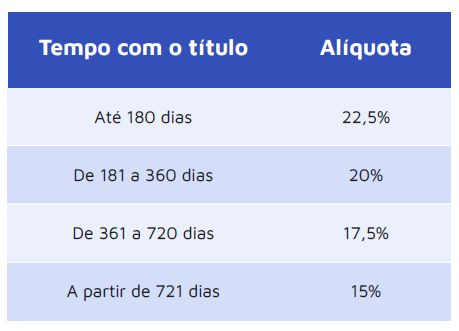

A tabela regressiva funciona como mostrado a seguir:

Dentre os títulos de renda fixa, existem aqueles que distribuem seus rendimentos ao final de seis meses e no vencimento. Nesse, você vai pagar imposto de renda a cada distribuição dos rendimentos e no vencimento. A alíquota a ser paga a cada distribuição vai depender também do período em que foi feito o investimento . Isso significa que as primeiras distribuições semestrais terão alíquota maior.

Não se preocupe! Você não terá que fazer esses cálculos nem se preocupar em fazer o pagamento. Isso porque o imposto de renda devido é retido diretamente na fonte, e o valor que você recebe já é líquido de tributos.

Contudo, existem alguns ativos de renda fixa que são isentos de imposto de renda. Eles são:

• Letras de Crédito (Imobiliária e do Agronegócio);

• Certificados de Recebíveis (Imobiliários e do Agronegócio); e

• Debêntures incentivadas (os recursos serão investidos em infraestrutura, como saneamento, construção, energia etc.).

O governo isenta esses ativos da obrigação tributária porque ele deseja desenvolver cada um desses setores. Então, como forma de incentivo, ele não cobra imposto desses títulos para facilitar a captação de recursos para essas áreas.

Imposto sobre Operações Financeiras (IOF)

Se você resgatar seu título antes de 30 dias, você pagará também o IOF (Imposto sobre Operações Financeiras), que vai variar de 96%, no primeiro dia, até 3%, no 29° dia.